5 tendances qui prouvent que la vérification de l'identité numérique est plus pertinente que jamais

La pandémie a provoqué un changement radical dans notre façon de vivre nos vies. Un changement qui est apparent est notre relation avec la technologie et la façon dont nous accédons aux services financiers en ligne. Alors que nous cherchons à redémarrer notre vie dans la «nouvelle normalité», nous nous tournons vers les canaux et les appareils numériques pour combler l'écart entre ce que nous faisions auparavant «en personne» et ce que nous pouvons faire maintenant, à distance ou de manière plus manière distanciée. Cela est très apparent dans le secteur des services financiers où les consommateurs et les entreprises doivent désormais ouvrir des comptes, demander des prêts et effectuer des paiements par le biais des canaux bancaires en ligne et mobiles.

Les processus bancaires à distance nécessitent un haut niveau de confiance entre les banques et les consommateurs. Les banques qui interagissent en ligne avec de nouveaux clients et des clients existants doivent savoir que le client est qui il dit être. Ils doivent exécuter les processus Know-Your-Customer (KYC) conformément aux réglementations locales et ils doivent être sûrs que l'individu n'est pas un fraudeur ou un bot. La capacité de vérifier l'identité d'une personne en ligne en temps réel pendant le processus d'intégration du client à l'aide de la vérification d'identité numérique est donc cruciale.

Dans ce blog, nous explorons cinq tendances en évolution dans la vérification de l'identité numérique et comment les banques répondent à ce défi:

Tendance 1: la vérification d'identité numérique n'est pas nouvelle, mais l'incitation est plus importante que jamais.

La vérification d'identité a toujours été un objectif clé pour les entreprises qui doivent se conformer aux réglementations KYC et atténuer le risque de fraude d'application lors de l'intégration des clients en personne. En règle générale, la vérification d'identité a lieu lorsqu'un client produit des documents d'identité valides au cours du processus d'intégration. Pour l'intégration à distance des clients, les institutions financières se sont tournées vers la vérification de l'identité numérique pour leur permettre d'intégrer des clients distants de manière sécurisée et conforme.

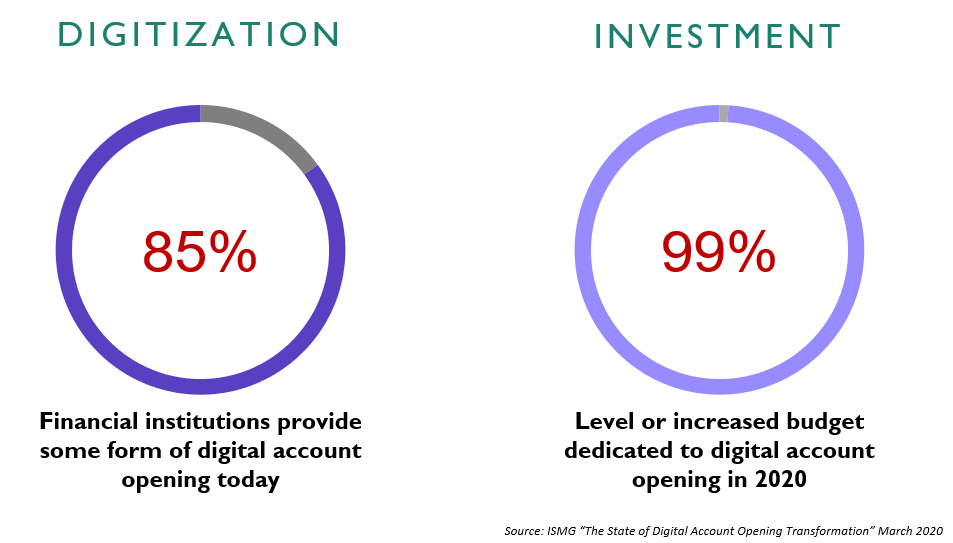

Nous savons que la majorité des institutions financières ont déjà entamé ce processus de numérisation pour les processus d'ouverture de compte - en effet 85% des institutions financières proposent une forme d'ouverture de compte numérique .

Nous savons également qu'avant la pandémie actuelle, les budgets alloués aux programmes d'ouverture de compte numérique avaient presque doublé. Le désir de numériser existait donc déjà, ainsi que le soutien financier.

Alors que les exigences de base pour la numérisation restent les mêmes, les institutions financières ont désormais un moteur plus pressant - la vitesse de mise sur le marché. Avant la pandémie, de nombreuses IF avaient partiellement numérisé les processus clients. Par exemple, un client peut démarrer une demande de prêt en ligne, puis finaliser la demande avec une visite en personne dans une succursale pour montrer ses documents d'identité. Ces scénarios hybrides ont contribué à satisfaire la demande des consommateurs pour l'accès en ligne aux produits financiers.

Aujourd'hui, les IF qui veulent gagner de nouveaux clients doivent trouver comment intégrer pleinement un client d'une manière physiquement distante. Pour de nombreuses IF, cela signifie ajouter la vérification d'identité numérique à leurs capacités en ligne. Plus vite ils pourront atteindre cet objectif, mieux ils pourront s'adapter au monde post-COVID où les services numériques sont une nécessité plutôt qu'une préférence.

Tendance 2: l'activation de la vérification d'identité numérique nécessite un examen attentif des exigences de sécurité, de confidentialité et de conformité, ainsi que de la couverture géographique et des capacités des fournisseurs.

Les clients des services financiers veulent pouvoir ouvrir un compte ou accéder à des services bancaires avec un minimum de friction, mais ils veulent également être rassurés que le bon niveau de sécurité est en place pour protéger à la fois leur compte et leur identité. Toute adoption de la vérification d'identité numérique doit inclure un examen attentif de toutes les exigences en matière de sécurité, de lutte contre la fraude, de confidentialité des données et de conformité, la sécurité des données du client et le compte d'une préoccupation primordiale.

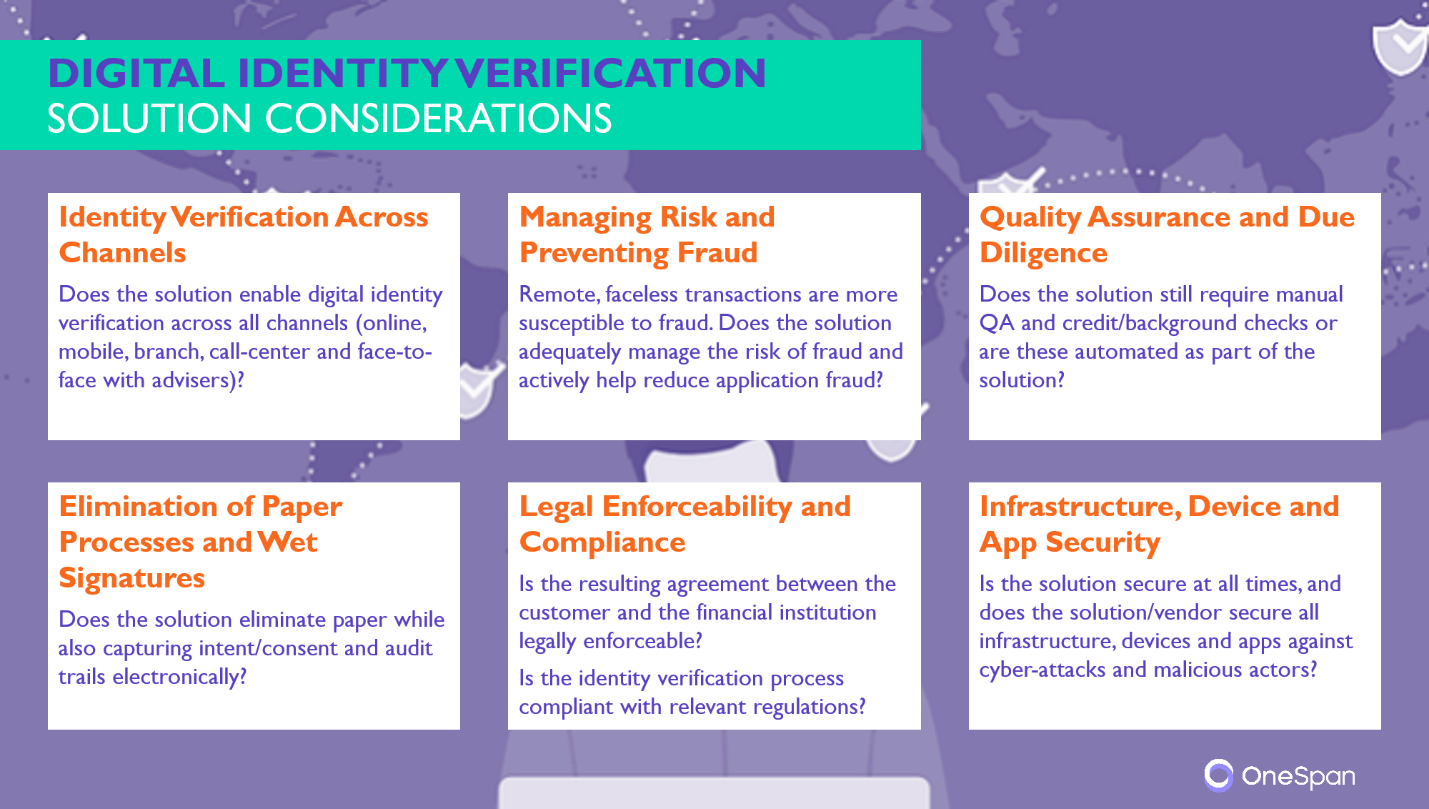

Toute personne impliquée dans des programmes de travail visant à la numérisation d'un processus d'ouverture de compte sera trop consciente des nombreuses exigences qui doivent être remplies lors du développement de fonctionnalités en interne ou de la sélection de fournisseurs externes pour fournir des capacités particulières. Les exigences suivantes doivent toutes être prises en compte:

- Vérification d'identité sur tous les canaux - La solution permet-elle la vérification de l'identité numérique sur tous les canaux (en ligne, mobile, succursale, centre d'appels et face à face avec des conseillers)?

- Géographie - fait la solution prendre en charge les identifiants de document dans les pays, les États et les provinces dans lesquels vous travaillez?

- Gérer les risques et la fraude - Les transactions à distance et sans visage sont plus susceptibles de fraude. La solution gère-t-elle adéquatement le risque de fraude et contribue-t-elle activement à réduire fraude à l'application ?

- Assurance qualité et diligence raisonnable - La solution nécessite-t-elle un contrôle qualité manuel et des vérifications de crédit / antécédents ou sont-elles automatisées dans le cadre de la solution?

- Élimination des processus papier et des signatures humides - La solution élimine-t-elle le papier tout en capturant électroniquement l'intention / le consentement et les pistes d'audit?

- Applicabilité juridique et conformité - L'accord qui en résulte entre le client et l'institution financière est-il juridiquement exécutoire? Le processus de vérification d'identité est-il conforme aux réglementations applicables?

- Sécurité des infrastructures, des appareils et des applications - La solution est-elle sécurisée à tout moment et la solution / le fournisseur sécurise-t-il toutes les infrastructures, appareils et applications contre les cyberattaques et les acteurs malveillants?

Il convient de souligner que toutes les méthodes de vérification de l'identité numérique ne sont pas égales. Lorsqu'elles sont utilisées seules, certaines formes de vérification plus anciennes, telles que l'authentification basée sur les connaissances (KBA), peuvent entraîner des frictions lors du processus d'ouverture de compte. Il est important que les IF tiennent compte de l'expérience client lors de l'analyse de la vérification d'identité numérique pour s'assurer que la méthode qu'ils utilisent est appropriée. Les institutions financières devraient vérifier que les services de vérification d'identité numérique et les fournisseurs sont en mesure de proposer les dernières méthodes de vérification d'identité numérique telles que la biométrie faciale et la vérification automatisée de l'identification des documents, y compris la possibilité de vérifier une identité à distance à l'aide d'une technologie de détection de selfies et de vivacité. Ces méthodes de vérification d'identité numérique offrent une bonne expérience client tout en protégeant l'IF contre la fraude applicative.

Tendance 3: les institutions financières qui ont déjà activé la vérification de l'identité numérique sont les mieux placées pour répondre aux besoins des clients alors qu'elles s'adaptent à la nouvelle réalité.

Nous avons vu que les IF qui sont déjà dotés de capacités numériques et dont les employés sont installés pour travailler à domicile sont les mieux placés pour s'adapter à la nouvelle réalité de l'éloignement social et des services financiers en ligne.

Dans un récent webinaire sur lutter contre l'évolution de la fraude dans un contexte de distanciation au travail , Julie Conroy, directrice de recherche chez Aite Group, a partagé ces idées:

«Parmi les entreprises que j'ai interviewées, au cours de la deuxième semaine d'avril, la majorité avaient 85% ou plus de leurs opérations de fraude opérant dans un environnement de travail à domicile. Mais ce n'était pas tout le monde…. Certaines des meilleures pratiques clés qui ont permis à ceux qui étaient en mesure d'obtenir une grande partie de leur main-d'œuvre de travailler à domicile étaient des choses comme avoir une partie de votre main-d'œuvre qui travaillait à domicile une partie du temps avant la crise… Presque tout le monde à qui j'ai parlé avec dit qu'il y a eu quelques problèmes technologiques le long du chemin. "

De même, les institutions bancaires et financières qui disposent déjà d'un canal d'intégration numérique mature seront bien positionnées pour réussir, tandis que d'autres devront désormais accélérer leurs programmes de numérisation (ou faire face à un avenir inconfortable). COVID-19 a amplifié les lacunes des offres numériques de certaines banques et a également créé une urgence pour elles de supprimer toutes les étapes manuelles ou les points de contact physiques dans les processus d'intégration.

Tendance 4: les identités numériques deviendront plus courantes dans les services financiers, les soins de santé et les services gouvernementaux.

Ce ne sont pas seulement les institutions financières qui doivent examiner de près la vérification de l'identité numérique. Les gouvernements et les prestataires de soins de santé travaillent de plus en plus avec les services de vérification d'identité numérique pour trouver des solutions d'identité pour les services qui se déplacent en ligne. Certains commentateurs ont même parlé de numérique » passeports de vaccination et d'immunité 'pour aider à accélérer la reprise économique post-COVID. Si cela devient une réalité, la possibilité pour les personnes de vérifier numériquement leur identité pour démontrer leur statut vaccinal pourrait également être une possibilité.

Aux États-Unis, le Coronavirus Aid, Relief, and Economic Security Act (CARES Act) a alloué 349 milliards de dollars d'aide aux petites entreprises dans le cadre du Paycheck Protection Program. Grâce à la technologie de signature électronique, qui a été intégrée en seulement 24 heures, le prêteur Monona Bank a pu traiter 229 prêts aux petites entreprises pour une valeur de près de 50 millions de dollars en une seule journée . Cela a permis à leurs clients d'accéder rapidement et en toute sécurité aux fonds de secours, tout en protégeant le prêteur. Des banques lentes à numériser du mal à traiter les demandes de prêt et répondre aux besoins de leurs petites entreprises clientes.

Dans notre nouvelle société, où les particuliers et les entreprises ont besoin d'accéder rapidement et sans nécessité à des secours financiers cruciaux, on s'attendra à ce que les gouvernements, les assureurs, les prestataires de soins de santé et les institutions financières puissent servir leurs clients numériquement et en toute sécurité. Même le Département du Trésor américain autorise désormais les personnes non bancarisées à recevoir leurs chèques de secours via les services de paiement mobile.

Tendance 5: La pandémie a vu une augmentation spectaculaire du volume des transactions en ligne. Les fraudeurs le savent aussi et les attaques augmentent également.

La pandémie actuelle a connu une augmenter dans le volume global des transactions en ligne et sans numéraire. Les fraudeurs utilisent également le chaos et la confusion de la pandémie pour tirer parti des transactions en ligne non sécurisées et duper les groupes démographiques vulnérables en escroqueries par fraude à l'aide de SMS et d'e-mails de phishing.

Dans un webinaire sur menaces de fraude post-COVID Julie Conroy conseille que:

«Les fraudeurs capitalisent toujours sur les événements actuels pour adapter leurs schémas de phishing, et COVID ne fait absolument pas exception. Chaque pays à travers le monde possède ses propres schémas de phishing par SMS et e-mails spécialement conçus qui capitalisent sur COVID. »

Julie Conroy rapporte également que dans le domaine des prêts non garantis, les banques et les prêteurs Fintech ont vu une augmentation rapide des attaques de fraude de prêt lorsque l'OMS a déclaré la pandémie. Ces attaques se sont manifestées sous la forme de fraude à la première application, de fraude à la tierce partie et de fraude d'identité synthétique.

Les institutions financières qui intègrent des clients inconnus et éloignés doivent donc être extrêmement vigilantes dans leurs processus d'intégration et de vérification d'identité numérique pour détecter et prévenir la fraude applicative. De même, les institutions financières avec des clients existants qui effectuent des transactions en ligne pour la première fois et peuvent être sensibles aux escroqueries par hameçonnage et aux faux sites Web doivent être en mesure de détecter et de prévenir attaques de prise de contrôle de compte en temps réel pour éviter les pertes financières.

Conclusion:

Expert en fraude Julie Conroy résume la situation actuelle bien. Elle dit:

«Nous parlons de transformation numérique depuis des années, mais cela met le pied sur le métal de la transformation numérique. Les craintes et les mises en garde en cas de pandémie modifient considérablement nos habitudes de consommation ainsi que la façon dont nous travaillerons, à la recherche de transactions sans contact et sans contact. Personne ne veut toucher un terminal de point de vente ou un guichet automatique que 20 personnes avant nous ont touché au cours de la dernière demi-heure. »

En effet, les règles, les comportements et les actions que les consommateurs tolèrent ont radicalement changé. Alors que personne n'aurait réfléchi à deux fois avant de toucher un terminal de point de vente il y a quelques mois, le «sans contact» est devenu la nouvelle norme (et la plus sûre). Les entreprises capables de numériser rapidement leurs solutions d'ouverture de compte, de demande de prêt et de processus d'inscription de produits financiers seront plus susceptibles de réussir en cette période de crise et au-delà.

À mesure que les attaques de fraude augmentent également, la nécessité d'établir une relation de confiance entre un consommateur éloigné et une institution financière devient encore plus importante. Alors que nous continuons de nous adapter à la nouvelle norme, nous prévoyons également que les réglementations et les organismes consultatifs de l'industrie continueront de réglementer et de conseiller sur l'utilisation sûre et sécurisée de la biométrie et des identités numériques dans les services financiers.

White Paper

Ouverture de compte numérique

Apprenez les principales tendances, les meilleures pratiques et les technologies pour surmonter les défis liés à l'ouverture de comptes numériques. Découvrez comment la biométrie faciale, la signature électronique et l'analyse de la fraude basée sur l'apprentissage automatique peuvent transformer et sécuriser l'ouverture de compte numérique.

Télécharger