Des experts explorent l'avenir de l'identité numérique dans les services financiers canadiens

Nous hébergeons régulièrement des webémissions sur des sujets tels que la cybersécurité, la biométrie, la transformation numérique, l'identité numérique, la sécurité et les meilleures pratiques et technologies qui ont fait le succès de nos clients. Si vous avez manqué notre dernière webémission, Identité numérique dans les services financiers: aujourd'hui et demain , voici le résumé de 5 minutes. L'intégralité de la présentation est disponible à la demande.

Une nouvelle norme de faire des affaires s'installe alors que nous continuons à faire face aux directives publiques de distanciation sociale en réponse au COVID-19. Beaucoup d'entre nous s'habituent au commerce électronique, à la banque à distance et au service sans contact. Les changements dans nos habitudes en tant que consommateurs persisteront pendant un certain temps et en réponse, les institutions financières ont modifié leurs stratégies de numérisation pour répondre aux nouveaux besoins des clients.

Mais tout comme dans le monde réel, les entités financières sont tenues d'établir une grande confiance en leur identité avant d'exécuter des transactions numériques. Les sources de confiance telles que les banques, les services gouvernementaux, les assureurs, les bureaux de crédit, les prestataires de soins de santé, les télécommunications, etc., ont toutes des obligations d'identité différentes à respecter pour les clients. L'identité numérique rassemble les enregistrements numériques de plusieurs sources d'identité dans un cadre d'identification fiable pour offrir une fiabilité beaucoup plus grande à moindre coût.

Au Canada, le Conseil canadien de l'identification et de l'authentification numériques (DIACC) a été créé en 2012 pour collaborer avec les secteurs public et privé à l'élaboration d'un cadre national d'identification et d'authentification numériques. Dans notre récent webinaire, Identité numérique dans les services financiers: aujourd'hui et demain , deux experts du DIACC se sont joints à OneSpan pour découvrir l'état de l'identité numérique, son orientation et la façon dont les institutions financières canadiennes s'inscrivent dans ce nouveau cadre d'identification national.

Haut-parleurs inclus:

- Franklin Garrigues, vice-président des canaux numériques, Banque TD (vice-président du conseil d'administration du DIACC)

- Eugenio (Gene) DiMira CAMS-Audit, responsable du programme AMLATF de conformité mondiale, Manuvie

- Michael Magrath, directeur des réglementations et normes mondiales, OneSpan (modérateur)

Approches réglementaires de l'identité numérique

Les cartes d'identité et les passeports délivrés par le gouvernement sont généralement acceptés dans le monde entier lorsqu'ils sont physiquement présents, mais prouver son identité en ligne présente un défi technique. Il s'agit d'Internet, un réseau ouvert plein d'opportunités pour les attaquants de se faire passer pour quelqu'un. Au Canada et à l'étranger, les organismes de réglementation ont établi de nouvelles directives sur l'identité numérique pour renforcer la lutte contre la criminalité financière.

Eugenio DiMira, chef du programme AMLATF de conformité mondiale à Manuvie, affirme qu'en permettant aux organisations de confiance d'échanger des enregistrements dans un cadre d'identité numérique, les institutions financières peuvent offrir une plus grande valeur en réduisant les risques et les coûts associés à la vérification d'identité, tout en améliorant expérience client. Ces innovations vont de pair avec de nouvelles pratiques comme l'Open Banking en Europe, qui devrait également être adoptée au Canada dans les années à venir.

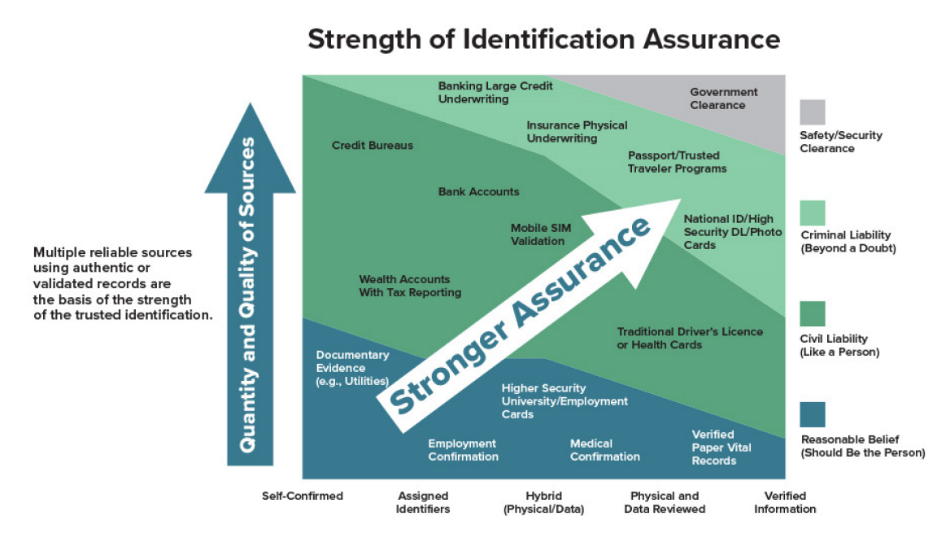

Le Groupe d'action financière (GAFI), une organisation mondiale de surveillance du blanchiment d'argent et du financement du terrorisme, a publié orientation soulignant l'importance d'adopter une approche fondée sur les risques pour l'utilisation de l'identification numérique. Les pays diffèrent dans leurs approches, mais le GAFI recommande aux organismes de réglementation d'utiliser un cadre open-source pour définir les exigences des différents niveaux d'assurance ainsi que leurs méthodes de vérification d'identité correspondantes.

Comme illustré ci-dessus, les transactions à faible risque ne nécessitent naturellement pas de nombreux contrôles ou des ressources consacrées à l'identification numérique. En revanche, les transactions à haut risque qui impliquent la souscription ou la surveillance des titres exigeraient que des informations beaucoup plus identifiables soient collectées et vérifiées par une source de confiance.

Changements à l'identification numérique canadienne

L'organisme canadien de renseignement financier, le Centre d'analyse des opérations et déclarations financières du Canada (CANAFE), indique actuellement trois méthodes acceptées par lesquelles les institutions financières peuvent vérifier l'identité d'une personne:

- Une pièce d'identité avec photo émise par le gouvernement (par exemple, un permis de conduire)

- Dossier de crédit

- Processus double

Une exigence a été récemment modifiée en 2019 pour permettre que les documents d'identité soient «authentiques» au lieu de strictement «originaux». Ce petit changement a jeté les bases de technologies populaires telles que la capture d'identité avec photo et la comparaison faciale, qui n'ont pas besoin de documents originaux pour déterminer leur authenticité. Des méthodes comme celles-ci sont extrêmement difficiles à compromettre; Cependant, de nombreuses institutions bancaires ne disposent pas encore des bons outils pour valider l'identité de leurs clients grâce à des technologies similaires.

Pour dissuader les visites en succursale pendant la pandémie, CANAFE a fourni un soulagement temporaire aux entités déclarantes en permettant l'utilisation du jugement humain lors de la considération d'une pièce d'identité gouvernementale comme valide par les canaux numériques. Cependant, ces transactions nécessiteront une ré-identification plus tard afin que les banques et les assureurs qui satisfont déjà aux exigences de validation par la technologie puissent éviter cette étape supplémentaire pour le client.

Pour DiMira, l’avenir de l’identité numérique au Canada consistera «à ce que le client ait le contrôle sur ses renseignements utilisés aux bonnes fins et ait plus d’une option d’identification». Il s'agit pour les clients d'avoir le contrôle pour permettre à des tiers de ne demander des informations personnelles à une source de confiance que ce dont ils ont besoin pour répondre à leurs exigences de niveau d'assurance.

Opportunité pour les institutions financières canadiennes

Pour Franklin Garrigues, vice-président des canaux numériques à la Banque TD et vice-président du conseil d'administration de la DIACC, 2020 s'annonce comme une grande année pour l'identification numérique au Canada, et pas seulement en raison des directives de rester à la maison. L'identité numérique représente une opportunité importante pour les établissements bancaires. Les estimations indiquent jusqu'à 100 milliards de dollars de création de valeur au Canada d'ici 2030 en éliminant simplement les frictions et la perte de valeur dans les interactions entre le gouvernement et les entreprises.

Traditionnellement, les banques et les assureurs sont des institutions de confiance avec une grande expérience de la validation des identités et du traitement des exigences de conformité. Les institutions financières sont un choix naturel en tant que fournisseurs d'identification numérique. En fait, la Banque TD contribue déjà au cadre canadien d'identification numérique en tant que fournisseur de données actif.

Alors que divers réseaux d'identification sont en cours de lancement au Canada (Verified.Me, VON et autres), DIACC veille à leur interopérabilité puisqu'ils devraient largement contribuer à l'établissement d'Open Banking au Canada dans les années à venir.

Apprenez-en davantage sur les composants du Cadre de confiance pancanadien, l'anatomie des réseaux d'identification numérique et plus encore en regardant ceci webinaire à la demande et visitez notre page sur vérification d'identité numérique .

Webcast

L'identité numérique dans les services financiers : Aujourd'hui et demain

Dans ce webinaire, Jim Love, CIO et Chief Digital Officer d'ITWC, rejoint par les membres de DIACC, discute de l'orientation stratégique et de l'impact de l'identification numérique, de l'authentification et de la vérification des dossiers dans les services financiers.

Regarder