Les directives du CANAFE en matière de vérification de l'identité constituent une avance, mais la conformité nécessitera des efforts

Alors que le CANAFE étend ses exigences en matière de lutte contre le blanchiment d'argent et le financement du terrorisme en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT), il soumet d'autres secteurs d'activité à sa surveillance.

Avec les nouvelles exigences en matière de vérification de l'identité des personnes et des entités pour des activités et des transactions spécifiques, y compris les transactions en ligne, les Canadiens doivent avoir l'assurance que leurs intérêts sont au premier plan.

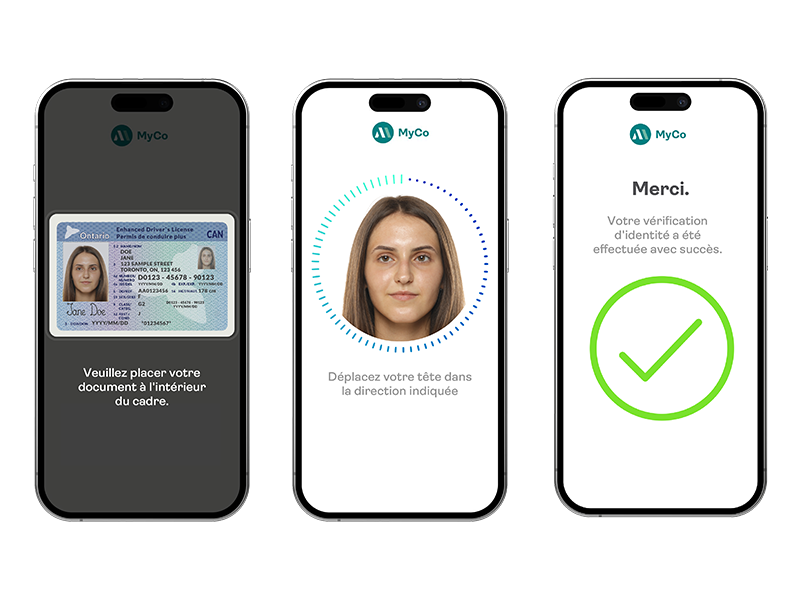

Les systèmes de vol d'identité et la prolifération des imitations profondes pilotées par l'IA ont profité de la rapidité de la transformation numérique, l'exploitant pour escroquer les particuliers et les entreprises. Les exigences supplémentaires en matière de vérification d'identité (IDV) contribueront à rendre les services financiers numériques plus sûrs.

Si une personne n'est pas physiquement présente, les institutions peuvent s'appuyer sur une pièce d'identité avec photo émise par le gouvernement, mais elles doivent disposer d'un processus pour confirmer l'authenticité du document. Par exemple, lors de l'ouverture d'un nouveau compte à distance, une banque peut utiliser la technologie pour analyser un document d'identité afin d'en vérifier l'authenticité.

Le Canada est loin d'être le seul pays à intégrer des technologies avancées de vérification de l'identité dans ses directives sur l'identification des utilisateurs. À mesure que l'ouverture de comptes et les transactions se font en ligne et que l'adoption de portefeuilles numériques et de monnaies virtuelles gagne du terrain, les gouvernements du monde entier renforcent les exigences en matière de vérification de l'identité afin de lutter contre la fraude à l'identité et le blanchiment d'argent.

Ces règles ne sont pas nouvelles pour les Canadiens non plus, mais la plus récente mesure prise par le CANAFE élargit leurs exigences. Désormais, les entités de financement et de crédit-bail et les assureurs de titres doivent vérifier les identités pour les transactions de grande valeur, telles que le crédit-bail de véhicules de tourisme et les transactions immobilières, imposant ainsi un fardeau supplémentaire aux fraudeurs potentiels.

Ces transactions de grande valeur sont celles où la fraude tend à se produire, mais la loi tient également compte des délits plus mineurs en déclenchant le processus de vérification de l'identité pour toute transaction suspecte, quel qu'en soit le montant.

Ces nouveaux domaines d'intervention sont d'autant plus remarquables que le CANAFE étend sa surveillance tout au long du parcours de la transaction, au-delà des entités financières telles que les banques traditionnelles, les coopératives d'épargne et de crédit et les prêteurs hypothécaires.

Il s'agit d'une reconnaissance du fait que la fraude peut se produire n'importe où, et d'une garantie supplémentaire qui apporte des protections solides.

Dans la pratique, la conformité peut sembler complexe. Les assureurs de titres et les entités de financement et de crédit-bail doivent garantir une conformité totale, ce qui peut être réalisé en incorporant différentes méthodes de vérification de l'identité.

Pour eux et pour toutes les autres entités déclarantes au CANAFE, le choix ne porte pas seulement sur la conformité, mais aussi sur l'impact de cette conformité sur les clients et les processus de travail. Les organisations sont généralement confrontées à deux approches : " Prêt pour CANAFE " (choisir une méthode de vérification conforme) et " Optimisé pour CANAFE " (choisir une méthode conforme qui est également plus rapide, plus sûre et plus conviviale).

Ce choix est important car toute friction, qu'elle concerne la rapidité, la confidentialité ou la facilité d'utilisation, peut pousser les clients à se tourner vers la concurrence. Les utilisateurs finaux attendent à la fois sécurité et commodité, et les institutions financières ont besoin d'une technologie qui leur apporte les deux.

L'IA joue un double rôle à cet égard : si elle est à l'origine de nouvelles menaces de fraude telles que les "deepfakes", elle est également à l'origine de solutions IDV avancées pour les détecter.

La vérification biométrique s'appuie sur une multitude d'algorithmes d'IA pour comparer rapidement des photographies de visages et des documents d'identité, afin de déceler les incohérences et les irrégularités. Les algorithmes d'IA sont également utilisés pour extraire et lire les données des documents d'identité et en valider l'authenticité.

Les institutions doivent veiller à ce que les vérifications d'identité soient documentées et partagées en toute sécurité avec les organes directeurs, le cas échéant.

Les fournisseurs qui les soutiennent dans leurs efforts de vérification doivent à la fois collecter et renvoyer ces enregistrements aux institutions financières en toute sécurité. Toutefois, cela soulève naturellement des problèmes de confidentialité et exige des institutions financières qu'elles fassent preuve de diligence dans la sélection de partenaires de vérification qui protègent et cryptent leurs données personnelles.

Viser les seuls risques de conformité ralentit les processus qui vérifient les cases requises, mais ne vont pas plus loin pour les clients qui peuvent trouver une bonne expérience ailleurs. Il faut à la fois assurer la sécurité des transactions et fonctionner efficacement à la pointe de la technologie.

Le déploiement intentionnel de l'automatisation sur le backend peut être une véritable aubaine pour l'expérience client, l'évolutivité, les taux d'abandon et les opérations plus générales. Grâce à des algorithmes conçus pour détecter les faux documents, les documents falsifiés et d'autres menaces, les institutions financières peuvent s'assurer que les transactions légitimes se déroulent sans problème, tandis que les tentatives d'usurpation d'identité sont stoppées.

Les défis liés à la post-conformité seront différents pour chaque banque, assureur et entité de crédit-bail, car chacun d'entre eux a des points de douleur uniques qu'il faut aplanir. Pour certains, il s'agit d'une lenteur d'intégration. Pour d'autres, les transactions de grande valeur peuvent se heurter à des obstacles dans le processus. Pour les organisations financières américaines et internationales opérant au Canada, les exigences du FINTRAC s'appliquent également. Elles devront s'assurer qu'elles sont conformes en temps voulu.

Au cours de l'année à venir, la conformité aux exigences du CANAFE en matière de vérification de l'identité ne sera pas négociable pour les institutions financières canadiennes afin de garantir la satisfaction des clients. La mise en œuvre de la bonne technologie de vérification pour prospérer dans le cadre de ces nouvelles règles nécessitera un travail de fond de la part des entités financières, la conformité devant être considérée comme un exemple à suivre dans l'intérêt des clients, et non comme un simple point de repère à atteindre.

C'est maintenant qu'il faut commencer à travailler dur pour choisir des partenaires qui se surpasseront pour concilier la conformité à l'IDV et une expérience client transparente. Les institutions financières ne peuvent pas vraiment contrôler la façon dont le CANAFE les réglemente, mais elles peuvent se différencier en gardant la satisfaction du client au centre de leurs stratégies de conformité.

Article

CANAFE : Préparer votre stratégie de vérification de l'identité

Découvrez comment transformer les exigences de conformité FINTRAC en avantage concurrentiel.

En savoir plusSource de l'article : Cet article a été publié à l'origine sur Fintech.ca le 22 décembre 2025. Reproduit avec la permission de l'auteur.

Les informations contenues dans cette page sont fournies à titre informatif uniquement, telles quelles à la date de publication, et ne doivent pas être considérées comme des conseils juridiques ni servir à déterminer comment la loi s'applique à votre entreprise ou organisation. Il est recommandé de consulter votre conseiller juridique pour obtenir des conseils sur la législation applicable à votre entreprise ou organisation et sur la manière d'en garantir la conformité. OneSpan décline toute responsabilité quant au contenu de ces documents ou à l'égard de tiers. Pour obtenir des conseils officiels, consultez le site fintrac-canafe.gc.ca.