Comment les données client alimentent une excellente expérience bancaire

Dans les services financiers, les canaux numériques sont passés en tête de liste des priorités, mais le défi de trouver un équilibre entre la sécurité et l'expérience utilisateur demeure. Dans le passé, les institutions financières (IF) augmentaient la sécurité au détriment de l'expérience utilisateur, ou vice-versa. Cela ne fonctionnera pas dans l'environnement d'aujourd'hui. Les clients attendent à la fois une session bancaire sécurisée et une expérience utilisateur satisfaisante. Ils veulent savoir que leur banque prend les mesures adéquates pour protéger leur épargne vie et leurs données personnelles – sans les gêner à chaque fois qu'ils souhaitent accéder à leurs comptes.

Le défi consiste à trouver le bon équilibre entre la sécurité et une excellente expérience client. Cela ne peut pas être réalisé en utilisant les techniques traditionnelles de sécurité et d'analyse des données. Historiquement, les banques examinaient les données des clients, les données comportementales et la transaction elle-même pour déterminer si une demande était légitime ou potentiellement frauduleuse. Mais ils ne le regarderaient que par canal. L'environnement d'aujourd'hui est multicanal ou omnicanal, c'est donc insuffisant.

Pour se protéger contre la fraude complexe d'aujourd'hui, les IF doivent exploiter collectivement leurs technologies de sécurité au lieu de les exploiter en silos. Cela signifie rassembler les technologies de sécurité dans un hub, regrouper les données et les transmettre à un moteur de risque pour analyse. Avoir une vue à 360 degrés de toutes les transactions et données client sur tous les canaux permet d'identifier les anomalies associées à une transaction et de déterminer quand demander une authentification renforcée.

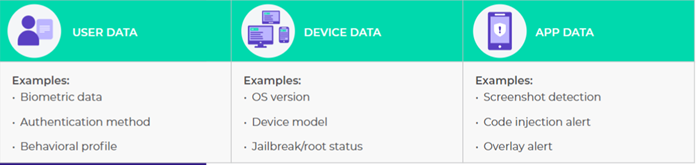

Cette approche est ancrée dans l'authentification basée sur les risques. Une vue à 360 degrés du client exploite tous les points de données disponibles pour créer un profil d'utilisateur - en tenant compte des données client telles que la biométrie comportementale, la biométrie passive, les caractéristiques de l'appareil, la géolocalisation et l'historique des transactions. Ensuite, à l'aide de son moteur de décision, le système de prévention de la fraude utilise un modèle d'apprentissage automatique pour évaluer le risque de chaque transaction. Ce score de risque détermine la prochaine étape du flux d'authentification, qui peut être aussi simple qu'aucun défi d'authentification pour les actions à faible risque.

Examinons de plus près comment les données des clients peuvent alimenter une expérience bancaire numérique fluide et pratique, tout en protégeant contre la fraude.

Orchestrer l'authentification en fonction du risque

Une analyse approfondie des données profite à l'expérience client car elle permet aux IF de ajuster dynamiquement l'authentification en temps réel. Par exemple, si Fran ç ois effectue des transactions à Paris sur le même smartphone qu'il utilise toujours et effectue un paiement utilitaire pour le même montant qu'il effectue généralement chaque mois, il n'y a probablement pas besoin d'authentification supplémentaire. Cependant, si Fran ç ois effectue des transactions en ligne via un navigateur différent de celui qu'il utilise habituellement, configure un nouveau bénéficiaire et tente d'effectuer un paiement de plusieurs milliers d'euros, le système de prévention de la fraude présentera un défi d'authentification à haut risque (comme un scan facial) à Fran ç ois avant de traiter la transaction.

Ceci est fondamental pour concevoir la meilleure expérience client possible. Du point de vue de l'utilisateur, les actions habituelles et à faible risque seront fluides et faciles – les clients ne seront pas dérangés par une authentification fastidieuse. L'objectif est de ne jamais interrompre l'expérience utilisateur sauf si cela est nécessaire. Les clients ne devraient être impactés que lorsque le niveau de risque le justifie.

Cette capacité d'ajustement en temps réel réduit les frictions pour le client puisque le système anti-fraude n'applique plus une approche unique. Au lieu de cela, il prend des décisions basées sur des données client contextuelles et s'adapte à chaque transaction individuelle.

Réduire les faux positifs

L'une des situations les plus frustrantes qu'un client légitime puisse rencontrer est d'être signalé par erreur pour fraude et de voir sa transaction annulée ou mise en attente pour examen manuel.

Dans le monde de la prévention de la fraude, l'une des raisons pour lesquelles les faux positifs se produisent est si l'analyse des risques est incomplète ou incorrecte en raison de données insuffisantes. Des faux positifs peuvent également se produire si le système de fraude ne fonctionne qu'avec un instantané des données à partir du moment où la transaction a eu lieu, sans tenir compte du contexte de toute la session bancaire.

Les institutions financières peuvent réduire les taux de faux positifs en prenant une vue à 360 degrés du client. L'exploitation de tous les outils de sécurité de leur pile permet aux IF de collecter un large éventail de points de données liés au client, aux appareils qu'ils utilisent, à leurs canaux préférés, à leurs comptes et à la transaction elle-même, ainsi que des données client historiques et des modèles de comportement. Avec une analyse complète des risques, moins de transactions légitimes seront étiquetées comme potentiellement frauduleuses, ce qui à son tour se traduira par moins de demandes d'authentification inutiles.

Les données mobiles entraînent des changements dans l'expérience bancaire numérique

En tirant pleinement parti du canal mobile, les institutions financières ont accès à beaucoup plus de données que jamais. Ces données peuvent être utilisées pour mieux identifier et arrêter les attaques de fraude en temps réel, tout en améliorant l'expérience utilisateur.

Dans le canal mobile, les institutions financières peuvent collecter des données en temps réel non seulement sur les clients et les transactions, mais également sur leurs comportements, leur environnement, leur emplacement, leurs données biométriques, etc. Ils peuvent même utiliser le Bluetooth du téléphone pour découvrir d'autres appareils connectés à proximité du client. Toutes ces données permettent aux banques d'obtenir des informations plus approfondies sur leurs clients et le contexte significatif entourant les situations.

Par exemple, une institution financière peut savoir exactement où la transaction a lieu - au domicile du client, ou même à partir d'un endroit suspect comme un pays étranger. En utilisant le vaste nouveau volume de données mis à disposition par le mobile, les institutions financières peuvent mieux comprendre chaque session bancaire et transaction en temps réel, ce qui leur permet d'arrêter la fraude avant qu'elle ne se produise simplement en défiant l'utilisateur avec une méthode d'authentification à plus haut risque. Si un fraudeur n'est pas en mesure d'effectuer un scan facial, par exemple, la transaction peut être refusée ou transmise à l'équipe de lutte contre la fraude pour enquête.

Exemples de données spécifiques aux mobiles collectées pour évaluer les risques et adapter le défi d'authentification

En plus d'améliorer l'expérience bancaire numérique, les données clients peuvent également aider les institutions financières à répondre à des menaces spécifiques de manière agile en isolant les clients à risque.

Un bon exemple est lorsqu'une vulnérabilité est découverte dans un système d'exploitation mobile, une situation qui se produit malheureusement régulièrement. Étant donné que le système anti-fraude aura préalablement collecté des données concernant le type de téléphone utilisé par quel client, la banque peut isoler les clients touchés par la vulnérabilité - et peut imposer une mise à jour du système d'exploitation, tandis que tous les autres clients continuent de fonctionner normalement.

Pensées de clôture

La confiance est au cœur du parcours client numérique. La confiance dans la sécurité de l'institution financière est la clé d'une expérience client positive, mais les IF doivent également trouver un équilibre entre sécurité et commodité.

L'analyse des risques joue un rôle important dans tous les aspects du parcours numérique du client. Sans obtenir et traiter suffisamment de données sur les appareils, les applications, les transactions et les clients en temps réel, les institutions financières ne peuvent pas prendre de décisions éclairées quant à savoir si une transaction spécifique doit être autorisée, sécurisée avec un défi d'authentification supplémentaire ou envoyée à l'analyste des fraudes pour un examen manuel. .

Le passage à la banque basée sur les données nécessitera de modifier les opérations internes, car les opérations en silos devront partager les données. En fin de compte, l'objectif est d'exploiter votre pile technologique de sécurité pour collecter des données et d'utiliser la puissance de l'analyse des données pour transformer les données client brutes en informations que vous pouvez utiliser à la fois protéger le client et améliorer son expérience .

La technologie existe aujourd'hui pour transformer votre opération bancaire afin d'atteindre cet objectif. OneSpan peut vous aider à y arriver.