Navy Federal Credit Union et Truist discutent de l'innovation numérique dans les services bancaires aux entreprises

L'innovation numérique est l'un des sujets les plus pertinents de l'année. Surtout dans le monde des services bancaires aux entreprises, où il y a eu d'énormes changements dans la façon dont les clients interagissent avec les institutions financières - en particulier dans des domaines comme la collaboration virtuelle pour les transactions signées.

Pour mieux comprendre ces changements, nous avons invité trois leaders du secteur bancaire aux entreprises aux États-Unis à partager leurs réflexions sur l'innovation numérique : Navy Federal Credit Union, Truist et le fournisseur de plate-forme bancaire en nuage nCino. Intervenants inclus :

- Larry Perino, responsable du développement des programmes commerciaux chez Union fédérale de crédit de la marine

- David Choman, directeur du flux de travail intelligent chez Truiste

- Jamie Groudle, SVP, Services bancaires aux entreprises chez nCino

Ce blog partage les points saillants de notre conversation sur l'innovation bancaire et pointe vers l'avenir des services financiers. Tu peux regarder la session complète à la demande .

Navy Federal Credit Union : « Toutes les demandes canalisées vers un seul canal : numérique »

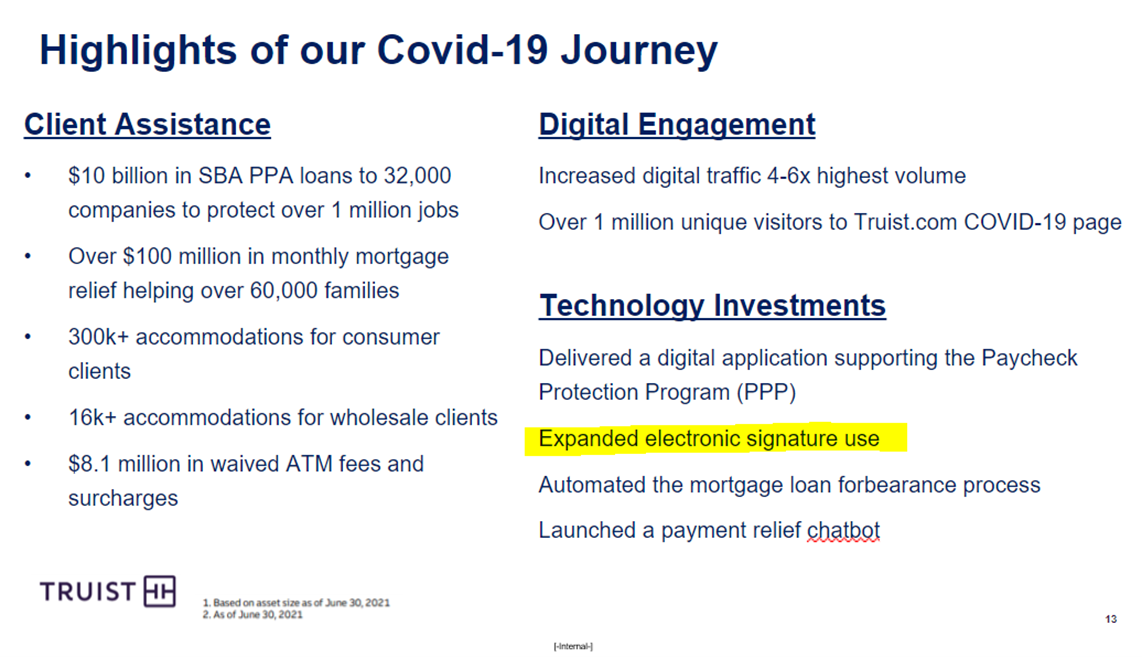

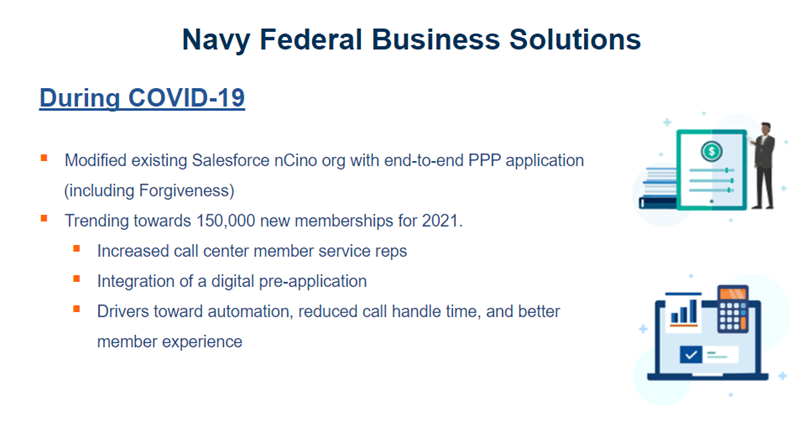

Navy Federal Credit Union est la plus grande coopérative de crédit au monde en termes de taille d'actifs et compte plus de 11 millions de membres. Au cours de notre table ronde, Larry Perino s'est concentré sur Navy Federal Business Solutions, l'unité de prêt aux entreprises de la coopérative de crédit, qui dessert plus de 320 000 entreprises membres. Larry a expliqué comment ce groupe a innové depuis le début de la pandémie et le lancement du programme de protection des chèques de paie (PPP) du gouvernement fédéral.

Une fois les confinements entrés en vigueur, il restait peu de temps pour activer les fonctionnalités de travail et de banque à distance. Afin de gérer la première vague de prêts PPP et SBA en mai 2020, Navy Federal Business Solutions a décidé d'accélérer ses processus en utilisant l'intégration entre le système bancaire nCino et les signatures électroniques OneSpan Sign. Lors du premier cycle initial de PPP, avant le déploiement de leurs services numériques, Navy Federal Business Solutions n'a traité que 150 prêts PPP (tous manuellement). Après avoir développé leur solution numérique de bout en bout en six semaines, ils ont pu traiter ces prêts à 10 fois le taux - et au moment où la deuxième itération du PPP a été lancée en janvier, ils avaient une solution mise à jour prête dès le premier jour et ont pu traiter plus de 1 000 prêts PPP en seulement la première semaine seul.

Pendant ce temps, Navy Federal Business Solutions a également fait face à une explosion de croissance avec de nouvelles applications d'adhésion aux entreprises. Comme Larry Perino l'a expliqué, «[Avant la pandémie], nous avons intégré environ 2 500 à 3 000 nouveaux membres par mois, répartis à environ 60 % via les succursales et 40 % via le centre d'appels. Du jour au lendemain, alors que nous fermions (temporairement) nos succursales à cause de la pandémie, toute cette demande a été canalisée directement vers un seul canal : notre centre d'appels. Pour que cela fonctionne, nous avons dû étendre notre utilisation du numérique.

« Nous avons également constaté une expansion rapide du nombre de nouveaux membres commerciaux, passant d'environ 3 000 nouvelles adhésions par mois à plus de 10 000. Pour mettre cela en perspective, en 2019, nous avons intégré 30 000 nouveaux membres. Nous avons intégré plus de 30 000 nouveaux membres au premier trimestre de cette année seulement. C'était en partie à cause du COVID. Et à cause des changements d'habitudes où les gens veulent plus d'engagement numérique. Nous avons donc dû mettre davantage l'accent sur différents canaux.

Le défi était de savoir comment augmenter la capacité de Navy Federal Business Solutions à traiter ces nouveaux clients commerciaux numériques via un canal unique.La réponse pour eux était une stratégie numérique. Ils ont introduit une pré-application numérique et une automatisation axées sur la collecte des informations nécessaires à l'avance et la réduction du temps de traitement des appels.

Approche intelligente de la Navy Federal Credit Union en matière de services bancaires numériques aux entreprises

Découvrez comment la plus grande coopérative de crédit au monde a lancé un processus de prêt entièrement numérique en seulement 6 semaines.

Lire la suiteTruist Financial : "Une énorme augmentation de la signature électronique"

Truist a eu une expérience similaire.

Septième plus grande banque aux États-Unis, Truist est née de la fusion de BB&T et SunTrust Les banques en 2019. La banque a 522 milliards de dollars d'actifs et sert 16 millions de clients. Truist propose une large gamme de services bancaires couvrant la banque de détail, les petites entreprises et la banque commerciale, l'immobilier commercial, la gestion de la trésorerie et des flux de trésorerie, la gestion d'actifs et la gestion de patrimoine, entre autres.

Comme l'a expliqué David Choman, directeur du Smart Workflow de la banque, "Dans notre activité, nous avons aidé environ 32 000 entreprises à protéger un million d'emplois avec 10 milliards de dollars de prêts PPP."

« Nous avons également constaté une énorme augmentation du trafic numérique entre Truist.com et nos canaux bancaires en ligne plus traditionnels. La banque en ligne était la méthode dans laquelle les gens se sont vraiment engagés en raison des conditions de collaboration virtuelle - que ce soit par téléphone, e-mail, vidéo - en termes de combler un vide pour l'exécution d'une transaction signée.

"Cela a conduit à une énorme augmentation de la signature électronique. Beaucoup de gens ont trouvé que c'était une expérience étonnamment plus fluide que la signature traditionnelle », déclare Choman.

"E-Signature est définitivement là pour rester. C'est juste un fruit à portée de main et essentiel pour boucler le dernier kilomètre de l'expérience numérique.

Dans les services bancaires aux entreprises, l'agilité et la rapidité sont là pour rester

Pour ces dirigeants bancaires, la digitalisation complète des processus avec la signature électronique et d'autres technologies n'est pas une tendance ; c'est un changement permanent. De plus, les nouvelles technologies s'améliorent constamment pour rendre le contact en personne toujours possible, mais sous un format numérique. Par exemple, la signature de prêts ou d'autres accords bancaires commerciaux peut se faire à distance et en temps réel grâce à vérification d'identité numérique , visioconférence et co-navigation interfaces, les services bancaires mobiles et d'autres innovations qui offrent aux clients une expérience en agence de manière sécurisée et pratique.

Comme Jamie Groudle de nCino a commenté: «J'étais récemment dans une conversation et nous parlions de la façon dont nous devions envoyer des documents par courrier électronique ou conduire en ville pour rencontrer quelqu'un pour le déjeuner afin de récupérer un document. Revenir à cela serait faire un pas en arrière alors que nous sortons de COVID.

Au cours de notre conversation, Jamie Groudle a élaboré sur des choses qu'il pense être là pour rester, à savoir le demande de vitesse et le il faut être agile lors de la réponse aux clients. « Les clients ne veulent pas attendre six mois pour une solution ou un nouveau canal. Cette notion de peu de code, un retour sur investissement rapide et agilité sont là pour rester », dit-il.

Exécution stratégique : l'évolutivité et la flexibilité comptent

La capacité d'évoluer et de s'adapter aux circonstances changeantes est une nécessité pour toute technologie mise en œuvre par une institution financière. Lorsque la pandémie a frappé pour la première fois, Navy Federal a connu une augmentation significative du volume de nouveaux comptes bancaires commerciaux qu'elle traitait. Ce degré d'augmentation du volume ne pouvait pas être géré par leur seul centre de contact en raison du temps nécessaire pour vérifier les détails des clients et d'autres informations pertinentes. L'activation de l'ouverture de compte numérique pour les comptes professionnels a accéléré le processus et créé une meilleure expérience utilisateur pour les employés et les clients. Continuer à réduire le temps nécessaire pour terminer le processus d'intégration, y compris la vérification de l'entreprise et l'assurance qualité, est également essentiel pour garantir une expérience client pratique dans les services bancaires en ligne aux entreprises.

Comme l'a expliqué Larry Perino, "Nous lançons des termes à la mode comme évolutif et souple , mais à travers le programme PPP, il était nécessaire de pouvoir évoluer rapidement et ça devait être souple assez. Vous avez dû incorporer différents changements de règles. Vous deviez être en mesure de modifier le produit si nécessaire pour répondre aux exigences de la SBA. »

«Nous avons examiné juste avant la pandémie comment nous intégrions de nouveaux membres commerciaux. Premièrement, il s'agirait soit d'une conversation entre un membre entrant dans une succursale et parlant à un représentant du service aux membres de son entreprise. Ensuite, ils rempliraient une demande. Ils le signeraient et feraient avancer les choses, ou ils appelleraient notre centre de contact. Être intégré et ouvrir un compte, cela prend beaucoup de temps », a expliqué Larry Perino. « Comment raccourcir ce délai, pour en faire une meilleure expérience pour les membres et les employés ? Vous devez rechercher des domaines où vous pouvez automatiser. C'est l'un des plus grands défis auxquels nous avons été confrontés et auxquels nous sommes toujours confrontés : essayer d'accélérer ce processus et en faire une meilleure expérience pour les membres. »

David Choman de Truist est d'accord. « Cette expérience nous a donné un aperçu de la façon de rendre nos systèmes beaucoup plus agiles à l'avenir. Et je pense qu'une partie de l'équation ici est d'adopter davantage la technologie cloud. nCino et OneSpan étaient deux excellents partenaires que nous avions pendant la pandémie. Leur présence dans le cloud nous a vraiment donné la possibilité de réagir plus rapidement que nous ne l'aurions fait par le passé ," il dit.

Un autre point est de pouvoir prendre rapidement des décisions organisationnelles importantes. Les technologies numériques des organisations fintech étant approuvées et mises en œuvre rapidement pour répondre aux besoins des consommateurs, davantage d'employés ont été dotés des ressources et des compétences nécessaires pour aider les clients à naviguer à travers de nouveaux parcours en ligne. Après la pandémie, il y a un risque à revenir à d'anciens processus chronophages nécessitant plusieurs niveaux d'approbation. Afin de continuer à aller de l'avant avec la transformation numérique et de rester compétitives, les banques traditionnelles, les startups et les autres institutions financières doivent évoluer rapidement et rationaliser leurs processus.

"L'une des choses qui nous a permis de réussir dans la manière dont nous avons exécuté le PPP et dont nous devons fonctionner pour aller de l'avant est : des équipes petites et autonomes avec la capacité de prendre des décisions . Nous avions de petites équipes qui pouvaient prendre des décisions sur le terrain. C'était la clé du succès et de l'apprentissage à mesure que nous avancions », déclare Jamie Groudle.

Réflexions finales sur l'innovation numérique dans les services bancaires aux entreprises en ligne

Le voyage vers la généralisation des services bancaires numériques a pris de l'ampleur et la majorité des transactions financières sont désormais effectuées à distance via les services bancaires en ligne ou via l'application mobile de la banque. Pour rester compétitives et être considérées comme une option souhaitable pour la clientèle des propriétaires d'entreprise et d'autres clients des services bancaires aux entreprises, les institutions financières doivent identifier les types de capacités numériques requises à chaque étape du parcours client. Cela inclut des changements dans l'écosystème bancaire, comme l'incorporation de la signature électronique pour numériser entièrement les processus allant de l'ouverture de comptes chèques ou de comptes d'épargne d'entreprise aux demandes de lignes de crédit, de cartes de crédit, de prêts aux entreprises et d'autres options de financement ; fournir des divulgations par voie électronique via votre plate-forme de signature électronique ; et automatiser d'autres transactions signées impliquant des services de gestion de trésorerie, des services marchands, le traitement des paiements et de nombreuses autres solutions bancaires.

Les consommateurs accordent la priorité à la commodité, à la rapidité et à la sécurité, de sorte que les entreprises capables de répondre à ces besoins seront les mieux placées pour accroître l'acquisition de clients et maintenir la fidélité des clients après la pandémie.

En savoir plus sur les signatures électroniques et la numérisation de bout en bout via d'autres Témoignages de clients nCino et OneSpan , FAQ sur la signature électronique , et Guide de légalité des signatures électroniques .

Webinaires

Écoutez la table ronde complète

Diffusez le webinaire enregistré, "Leader a Path to Digital Innovation in Business Banking" mettant en vedette Navy Federal Credit Union, Truist, nCino et OneSpan.

Visionner la vidéo