Redéfinir le parcours client pour l’ouverture numérique de compte et l’accueil des nouveaux clients

Les institutions financières (IF) savent depuis quelque temps qu’elles doivent améliorer leurs offres numériques. Les expériences de services bancaires numériques dans le secteur du détail mettent une pression énorme sur les banques et les autres IF pour qu’elles innovent et offrent de meilleures expériences d’ouverture numérique de compte et d’accueil des clients qui peuvent être accomplies en une seule séance.

De nos jours, la « filiale numérique » est essentielle à la vente des produits et services financiers. Les canaux en ligne et mobiles ne représentent pas seulement une façon de favoriser l’engagement des clients existants, mais sont aussi des canaux clés qui permettent d’ouvrir instantanément des comptes-chèques, des comptes d’épargne et des comptes de carte de crédit pour les nouveaux clients nets. Dans le cadre d’un sondage récemment présenté par webinaire, les IF ont indiqué que « la croissance des canaux en ligne et mobiles est le facteur ayant le plus d’incidence sur la transformation de l’expérience actuelle. »

Le défi : le parcours numérique d’ouverture de compte et d’accueil de nouveaux clients comprend plusieurs étapes qui nécessitent une attention particulière (figure 1). Dans le cas des canaux à distance sans intermédiaire, où le demandeur n’est pas face à face à un employé de la banque, la création d’une expérience numérique sans heurts peut compliquer encore davantage un processus déjà complexe.

Figure 1. Le parcours numérique d’ouverture de compte et d’accueil de nouveaux clients dans le secteur des services financiers

Malgré l’élan vers la numérisation de bout en bout des processus d’ouverture de comptes et d’accueil des nouveaux clients, les banques et les autres IF sont encore aux prises avec des anciens systèmes et applications qui, en raison de leurs fonctionnalités, sont des obstacles à l’accélération de leurs projets numériques. Ces obstacles ont pour résultat la mise sur pied d’un long processus à demi numérique qu’il est souvent difficile d’accomplir. Selon Tiffani Montez, analyste principale au Aite Group, « les taux d’abandon des applications se situent encore entre 65 % et 95 %, selon le produit. » Cette statistique signifie que la majeure partie des demandeurs abandonnent le processus pour soit passer à un autre canal (p. ex. : en succursale ou en communiquant avec le centre d’appels), soit chercher une autre IF qui leur permet d’effectuer le processus de demande en entier en une seule fois.

La bonne nouvelle, c’est que de nouvelles approches novatrices en matière d’exécution numérique faisant appel à des technologies de vérification de l’identité et de signature électronique permettent d’éliminer la nécessité que des vérifications et les signatures soient faites en succursale.

Défis et possibilités liés à l’ouverture numérique de compte et l’accueil des nouveaux clients

La transformation du parcours client n’a pas été aussi facile que nous le pensions

Dans le secteur des services bancaires de détail, le processus numérique d’ouverture de compte et d’accueil des nouveaux clients constitue la première impression auprès des demandeurs comme des clients – une première impression cruciale. Cette particularité, combinée au fait que les clients migrent de plus en plus vers les canaux en ligne et mobiles, incite les banques à moderniser leurs applications actuelles d’ouverture de compte. Pour ce faire, les organisations font appel à des solutions de numérisation et d’automatisation, comme la signature électronique, pour créer et simplifier une expérience d’accueil véritablement à distance pour leurs nouveaux employés embauchés et leurs nouveaux clients.

Bien que les banques cherchent à répondre au besoin de créer une solution accomplissant de bout en bout le processus numérique d’ouverture de comptes et d’accueil de nouveaux clients, le plus grand problème, c’est que la plupart des expériences de demandes numériques conçues de nos jours ne s’appuient pas sur une approche accordant la priorité au canal mobile et sur les technologies numériques. Les banques font simplement passer leurs formulaires en succursale et leurs documents hors ligne vers le Web et le canal mobile, en laissant les groupes responsables des risques et de la conformité gérer le processus d’accueil des clients. Cette situation mène souvent à la création d’un processus de demande inutilement long.

Les approches actuelles de vérification de l’identité conduisent à un abandonLe secteur des services financiers investit des montants faramineux chaque année pour attirer et obtenir de nouveaux clients. Malheureusement, une bonne part des dollars dépensés pour inciter les demandeurs à répondre à des offres de marketing tombent à l’eau lorsque le demandeur fait face à un obstacle pendant le processus d’ouverture de compte. Ce point de friction est souvent l’étape initiale de vérification de l’identité. À cette étape, l’IF doit effectuer des vérifications liées à la connaissance du client (KYC). Le processus « KYC » garantit que le demandeur est bien la personne qu’il prétend être et qu’il ne cherche pas à conclure une entente financière de façon illégale ou frauduleuse.

De nos jours, les approches de vérification de l’identité dans le secteur des services financiers se divisent en deux grandes catégories :

- Vérification en personne

Bon nombre d’institutions financières forcent les demandeurs utilisant les canaux en ligne et mobile à se rendre en succursale pour vérifier leur identité et pour qu’ils signent des documents. Pour cette raison, les demandeurs ne sont pas en mesure d’accomplir le processus en une seule séance. Comme vous pouvez l’imaginer, introduire ce type de friction – c’est-à-dire de forcer les clients à changer de canal – augmente le risque d’abandon, étant donné que cette exigence crée une rupture dans le parcours numérique du client. Un processus en ligne de bout en bout et un accueil numérique des clients permettent d’éviter ce point de friction.

Si vous êtes une IF qui permet aux demandeurs de déclencher le processus en ligne ou sur un appareil mobile, mais que vous exigez toujours que la vérification des pièces d’identité et/ou les signatures soient faites en personne, posez-vous les questions suivantes : ce processus a-t-il été créé pour être avantageux pour votre institution ou pour le client? Quel impact cette exigence a-t-elle sur l’expérience client au cours d’un processus d’accueil qui, pour toutes les autres étapes, se déroule en ligne? - L'authentification fondée sur les connaissances

Certaines institutions financières ont mis en place des méthodes de vérification en ligne pour répondre à leurs exigences en matière de connaissance du client sur leurs canaux numériques. La méthode la plus courante consiste à utiliser l’authentification fondée sur les connaissances, qui comprend des requêtes auprès d’agences d’évaluation du crédit et la vérification des données d’identité à l’aide de bases de données de tiers. Malheureusement, l’authentification fondée sur les connaissances est perçue comme un processus à friction élevée, puisqu’elle exige que les demandeurs répondent à des questions personnelles en se fondant sur des données publiques dont ils doivent se souvenir. Selon Avivah Litan, analyste à Gartner, « la plupart des échecs liés à l’authentification fondée sur les connaissances sont vécus par des utilisateurs légitimes qui sont incapables de répondre aux questions parce qu’ils ne se souviennent plus des réponses ou parce que les registres publics sont incomplets ou incorrects. »

De plus, l’authentification fondée sur les connaissances a perdu en fiabilité, en raison des fuites de données à grande échelle qui se sont produites au cours des dernières années. Les fraudeurs sont mieux outillés que jamais pour répondre avec succès à des questions d’authentification fondée sur les connaissances grâce aux données personnelles provenant des fuites de données et à l’information publiée sur les médias sociaux ou obtenus à l’aide d’attaques par hameçonnage.

Vérification en temps réel d’une pièce d’identité gouvernementale

Vérification en temps réel d’une pièce d’identité gouvernementale

Les approches nouvelles et modernes de la vérification de l'identité numérique offrent une alternative forte aux méthodes traditionnelles et de vérification en personne, permettant aux organisations de maintenir le flux de travail 100% numérique et de réduire l'abandon en conséquence.

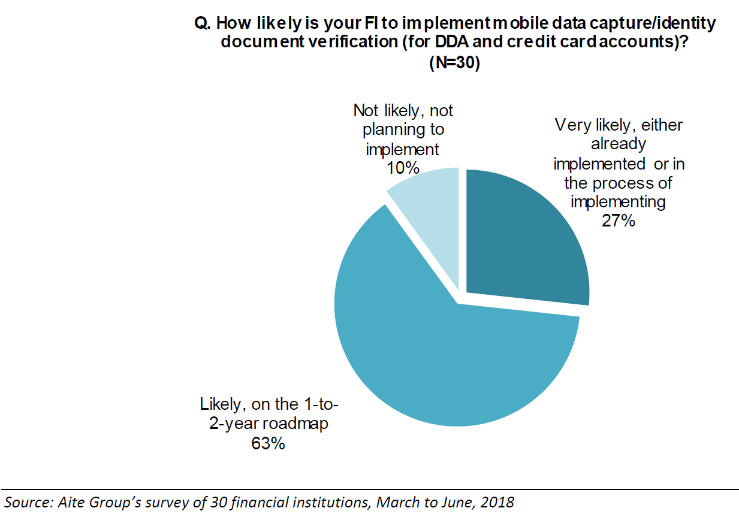

L’utilisation de technologies de saisie et de vérification mobiles de pièces d’identité gagne en popularité et est de plus en plus appuyée par des lois et règlements comme la MOBILE Act aux États-Unis. Ces technologies permettent aux banques et aux autres IF non seulement de confirmer l’authenticité d’un document, mais aussi de tirer de l’information de la pièce d’identité (p. ex. : nom, date de naissance, adresse, etc.) et de préremplir directement les champs de la demande numérique grâce à ces données. Selon le groupe Aite, 90 % des 30 institutions financières sondées ont indiqué qu’elles mettraient probablement ou très probablement en place la saisie de données mobile/la vérification mobile des pièces d’identité dans le cadre de leurs processus de dépôt à demande et d’ouverture de compte de carte de crédit dans 1 ou 2 ans.

L’automatisation de ce processus à l’aide de services infonuagiques pour numériser la pièce d’identité et relever les indices démontrant que la pièce d’identité est frauduleuse est maintenant une façon acceptée d’accomplir le processus de vérification. De plus, l’apprentissage automatique continue de jouer un rôle important dans cette étape, en favorisant l’obtention de résultats de vérification en temps réel plus précis et plus exacts.

Redéfinir le parcours client pour l’ouverture numérique de compte et l’accueil des nouveaux clients, c’est POSSIBLE

Forcer un client potentiel à changer de canal (p. ex. : se rendre en succursale) ou utiliser une approche obsolète de vérification de l’identité entraîne un risque de frustration qui peut finalement conduire à un abandon, voire à un bouche-à-oreille négatif. Dans le sillage de la pandémie, il est essentiel que les organisations répondent aux demandes changeantes de leurs clients en offrant une expérience utilisateur qui s’articule autour des canaux numériques. Qu’il s’agisse de l’ouverture d’un compte bancaire, de l’intégration d’employés, de l’accueil de nouveaux clients, ou d’autres formes de processus initiaux ou de tâches d’acquisition de clients, les fournisseurs de services financiers doivent adopter une initiative de transformation numérique, l’optimiser et offrir une expérience d’accueil numérique exceptionnelle.

La bonne nouvelle, c’est qu’il existe des approches modernes et efficaces en matière de connaissance des clients – approches déjà offertes sur le marché – qui non seulement préviennent les fraudes liées aux demandes, mais n’ajoutent pas d’irritants inutiles à vos services numériques et à votre parcours client. La dernière chose que vous voulez faire, c’est passer à un processus entièrement numérique qui conduit aux mêmes taux d’abandon que ceux associés à vos processus traditionnels d’accueil de nouveaux clients et d’ouverture de compte.